Why give the government more than they are due when you sell your primary home or investment property? There is more than one way to defer, and to reduce, capital gains tax (CGT) when selling property. While it takes planning and following strict government rules, if the circumstances apply, they definitely work.

Our approach combines real estate advisory with a background in accounting, allowing us to evaluate both transaction costs and after-tax outcomes for each client's situation.

When a client sells their property, a primary goal is to maximize the benefits of price appreciation. One of the major costs all property sellers face is the CGT, which is a tax they may owe on appreciation of the property at the time of sale. Astute property owners plan ahead wherever possible to minimize or defer any CGT liability.

Tax liability depends, in many ways, on the seller's specific circumstances. For example, the property may be:

-

A primary residence

-

A secondary or vacation home, or a pied-à-terre

-

An investment property

The property may be owned by:

-

An individual

-

A married couple

-

A corporation or other business entity

Capital Gains Tax liability depends, in many ways, on specifics such as these. The other specific is time. How long someone owns a property also impacts CGT liability. In this article we will discuss specifics and options in general. Everyone who wants specific advice about their own unique circumstances, should consult their US tax accountant. And, if you are a foreigner, then you should consult a tax accountant from your home country who understand implications of tax treaties, if any.

What is Capital Gains Tax?

Capital Gains Tax is a tax levied by the IRS on profits made when, in this context, owned real estate is sold. If the sale results in a loss or a break-even, then no tax is due. However, in most cases there will be capital gains, as property prices tend to rise over time with inflation.

How is "Gain" Calculated and How Can it be Reduced?

The profit, or net capital gain, is calculated by subtracting the property's cost-basis from the net proceeds of the sale. The cost-basis is the cost price paid to buy the property, plus the closing costs incurred to complete the purchase, plus the cost of any permanent capital improvements made to the property during ownership minus depreciation recapture (which we won’t go into here).

Replacing appliances is not a permanent improvement, so cannot be used to increase the cost-basis and reduce the gain. Refitting the kitchen with new cabinets and countertops, however, is considered a permanent improvement and increases the cost-basis of the property (it would offset the capital gain and resulting tax). The cost of repainting the same kitchen is considered maintenance is not capital improvement. Owners should keep all receipts associated with capital improvements to prove their cost-basis should the IRS need confirmation.

The closing costs of selling the property reduces the capital gain. Items such as broker commissions, city transfer taxes, and other direct costs associated with the sale may all be used to reduce the profit figure and so reduce the CGT due.

How Can Time Affect Capital Gains Tax on Real Estate?

Property sold after less than a year result in short term capital gains, which is considered by the IRS to be ordinary income. Often, the tax on the normal income tax on the gain will be much higher than long term capital gains tax rates, depending upon which one of the income tax brackets one would fall in. So, it’s best to own the property for more than one year. If the property is sold for an unexpected and an IRS-approved reason, then the tax liability may be waived or reduced. Reasons include divorce or separation, major illness, losing your job, or suffering a natural disaster, for example.

The Reason for Ownership Affects Capital Gains Tax

A primary residence sold for gain will be subject to limited CGT. A single person may reduce the taxable gain liability by $250,000 before CGT is calculated. A married couple may reduce the taxable gain by $500,000. Capital Gains Tax can, therefore, be reduced by getting married.

If planning to sell your home and it is a second home or vacation home, some forward-planning may pay dividends. The IRS considers a home to be a primary residence if it has been occupied as such for a minimum of two years in the previous five-year period. Establishing a new primary address for mail, voter registration, driver license, etc., two years before selling the property may substantially reduce CGT liability.

Changing every investment property or second home's status to primary residence status before selling will continuously defer up to $500,000 of CGT liability. The IRS does not limit how many times a personal residence may be used to benefit from the tax reduction. This amount of planning may not be possible, so an investor should look at the next route to CGT deferment.

What About Investment Properties?

Selling an investment property for a profit will attract CGT. Fortunately, the government introduced a program so an investor can defer CGT for an unlimited period of time. Specific rules must be followed, but it is another example of how the USA supports property ownership by both domestic and overseas investors.

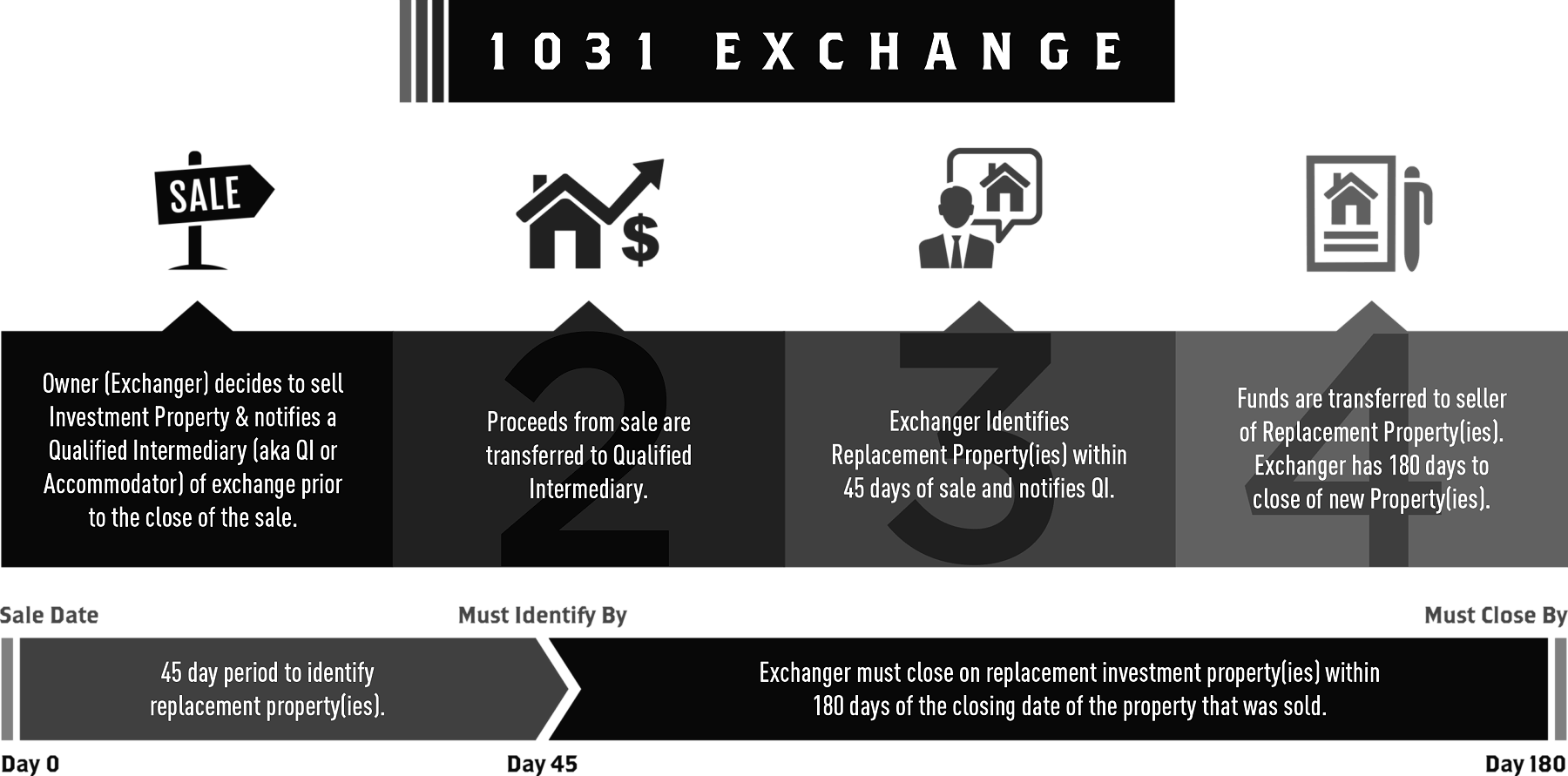

The 1031 Exchange Rules - Tax Deferred Exchange

A 1031 Exchange (also called a Starker Exchange, Like-Kind Exchange, or 1031 Tax Deferred Exchange) enables investors to defer all CGT provided they reinvest the sale proceeds in another approved property. The rules are strict and must be precisely followed, but they also have broad parameters which make deferment easier than it would be. Below are some tips of how to avoid paying taxes when selling a house.

1031 Exchange Process

When an investment property is sold, and all the proceeds are used to purchase another investment property, the CGT liability is rolled over into the next property. When that property is sold, and another purchased, the CGT liability is rolled over again. This can continue forever. At some point, if an investment property is sold, and the profits liquidated, the gain on the sale of that property, alone, will attract CGT which must be paid.

The IRS requires that, for the tax liability deferment to be applied, the next purchase must be "like-kind." This means that if investment real estate is sold, then more investment real estate must be purchased. One Manhattan luxury condo can be sold and more than one lower-cost property in Miami can be purchased.

What matters is that all 1031 Exchange properties are for investment and all the sale proceeds are used to purchase the new "like-kind" property. This means that, for example, a very expensive piece of raw land in Nevada purchased for development but which was never developed could be "exchanged" for a brownstone in Manhattan plus a condo in Miami Beach. One piece of investment real estate property for another piece (or pieces) of investment real estate property or equal or greater value.

Why is it Called an Exchange?

The sale and purchase must be carried out by an approved and qualified intermediary or QI. The QI holds onto the sale proceeds and passes those proceeds to the seller(s) of the replacement property, or properties, without the original seller touching it. So legally, the sale-and-purchase is considered "an exchange." The idea was introduced by Congressman Stalker, and the rules are in Section 1031 of the IRS Code, hence the two names.

What Rules Must a Seller Follow to Defer CGT?

-

All properties must be in the United States.

-

All properties must be "like-kind," so real property cannot be "exchanged" for any stocks and bonds or cash, for example.

-

The purchased (newly acquired) 1031 exchange real estate must be of equal or higher value than the property being sold (relinquished.)

-

The relinquished property must have been used for investment, not any other purpose, and the acquired property must also be intended for investment purposes. (i.e., 1031 exchange nyc residential investment property for 1031 exchange florida commercial property).

-

Time limits, established by the IRS, must be adhered to. The sale and purchase do not have to be simultaneous. This is why a QI manages it all. The QI completes the sale and holds onto all proceeds. The seller then has 45 days to find a replacement property (or properties) and the purchase of the replacements must be completed within 180 days of the earlier sale. The QI will hold the sale proceeds, close on the purchase(s) and transfer the funds without the original property owner having any access to them.

-

The seller may draw up an approved short-list of possible acquisition properties for the QI's records, and then enable their real estate agent to negotiate the purchase so the QI can close the transaction(s).

-

It is acceptable to do a "reverse exchange" which means the investor finds and closes on the acquired property before they close on the relinquished property sale. The QI will explain how that works but what matters is that the investor will still be able to defer CGT when the relinquished property transaction closes.

-

The Exchange Agreement the QI draws up must confirm that all IRS-required steps have been completed correctly and are part of the overall 1031 Tax Deferment plan.

-

If the seller (relinquisher) finances the purchase (acquisition,) the loan must be "appropriate." It must not be large enough to provide a cash surplus to the seller otherwise it negates the exchange, and CGT becomes due.

-

The QI (sometimes called an accommodator) must be in full-time business as an intermediary. The QI must not have any financial relationship with the seller so the QI cannot be the seller's Realtor, CPA, or regular attorney, for example.

That is it. CGT can be minimized and deferred by knowing and following the rules.

A Final Note on "Boot"

1031 Exchanges have their own jargon; relinquish, acquire, intermediary, etc. Another piece of jargon investors hear is the word "boot." This generally refers to any cash received directly from the sale of the property. Meaning cash that did not go thru the QI. As soon as you physically receive cash on the sale that cash is taxable. Therefore, it’s best to surround yourself with advisors, like ourselves, who know all the very strict rules of 1031 exchanges.

Our Approach to Capital Gains Strategy

With a background in accounting, we help clients evaluate the full range of strategies available — from primary residence exclusions to 1031 exchanges to installment sales — and understand how each applies to their specific situation. Every transaction is different, and the right approach depends on property type, ownership structure, and long-term investment goals.

We work closely with each client's tax advisors and legal counsel to ensure alignment across all aspects of the transaction.

Schedule a time to chat with our Managing Broker Anthony Guerriero, MBA, CPA, to discuss your specific situation.

Related Resources

- Net Proceeds Calculator — Estimate What You Keep After Selling

- NYC vs Miami: Comparing Tax and Investment Considerations for International Buyers